Zlato nije najrjeđi metal na svijetu, nije ni najskuplji, niti ima najveću industrijsku primjenu. No, njime se trguje više nego sa svim ostalim metalima zajedno te ga mnogi percipiraju kao najsigurniju investiciju koju netko može napraviti. Ako njegova kemijska svojstva, prirodna rijetkost, cijena ili industrijska primjena nisu odgovor na na to pitanje, što onda jest?

Također, zlato mnogi smatraju boljom i sigurnijom “valutom” od bilo koje papirne valute na svijetu, uključujući američki dolar, euro i švicarski franak, koje su najsigurnije valute na svijetu. Zašto bi zlato bilo sigurnije od valuta za koje garantiraju neke od najmoćnijih i najbogatijih država na svijetu?

Stock to flow omjer

Odgovor na oba ova pitanja je taj da zlato ima mnogo bolji stock to flow omjer, tj. bolji omjer postojeće raspoložive količine (stock) u odnosu na novu količinu koja se godišnje pojavljuje na tržištu (flow). Što je taj omjer veći, investicija bolje zadržava svoju vrijednost jer nova količina manje može utjecati na cijenu (u ovom slučaju metala). No može se raditi i o novcu, energentima ili bilo čemu drugome.

Izvor: Incrementum.li

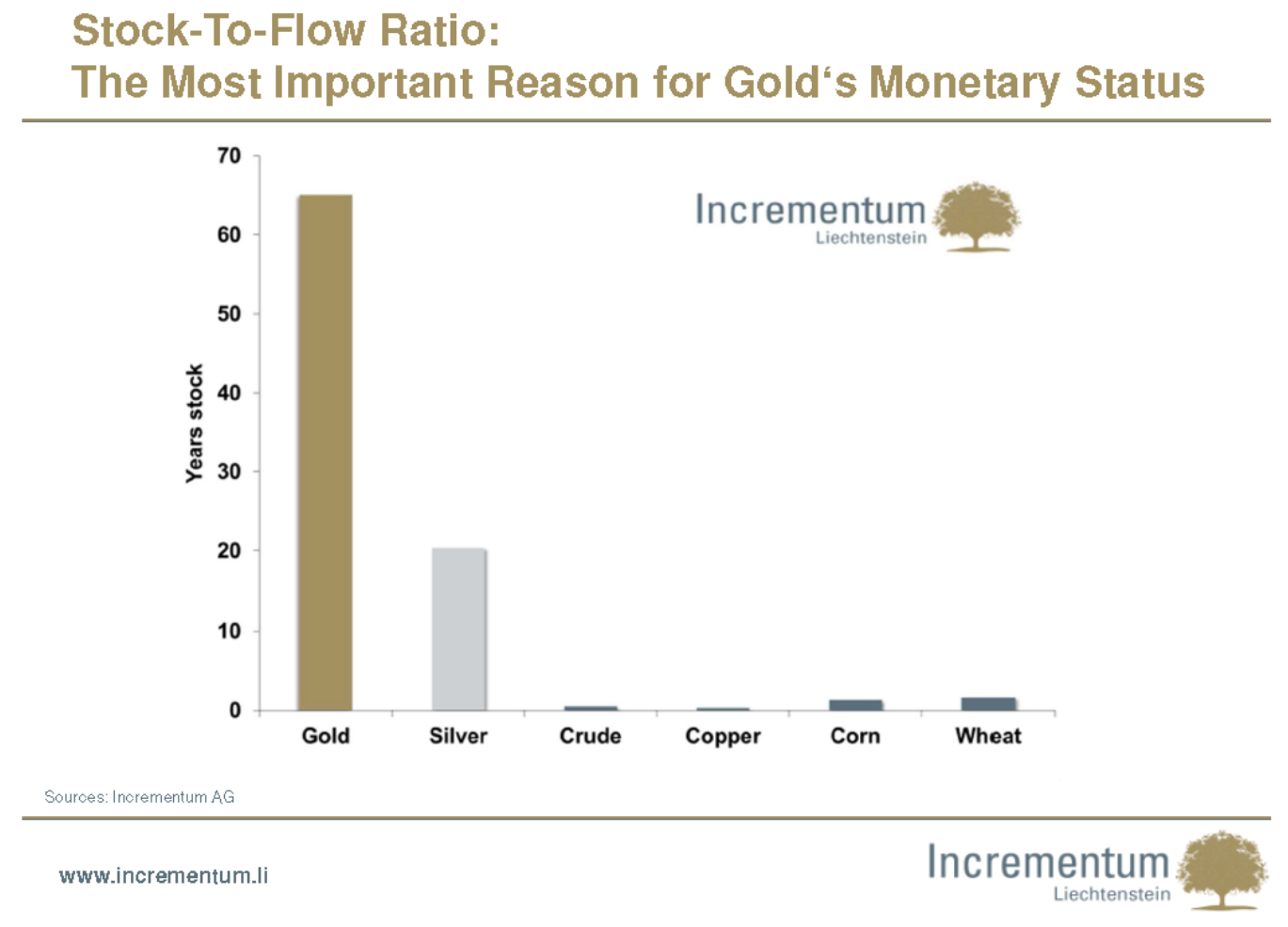

Na grafu se vidi da je stock to flow odnos kod zlata veći nego kod srebra, nafte, bakra, kukuruza i pšenice. Za zlato iznosi približno 66 naspram 1, što znači da je količina zlata raspoloživa u ovom trenutku (približno 200 tisuća tona), 66 puta veća od nove količine koja se izrudari svake godine (približno 3 tisuće tona). Može se reći i obrnuto (flow to stock), količina zlata koja se u prosjeku godišnje izrudari, čini samo 1,5% postojeće količine.

Kod nafte, bakra, kukuruza i pšenice stock to flow odnos iznosi približno 1 naspram 1. To znači da se praktički sva nafta koja se proizvede u periodu od godine dana također i potroši u periodu od godine dana i ne rade se velike zalihe za budućnost. To ima smisla jer nafta nije praktična za čuvati. Zauzima mnogo prostora, zahtjeva bačve, tankere i drugu infrastrukturu, a nakon određenog vremena gubi kemijska svojstva. Slična je priča i s hranom pa se ni ona ne može čuvati desetljećima, stoga ne može služiti kao investicija.

Budući da nova količina hrane, nafte ili bakra čini praktički svu raspoloživu količinu tih resursa, njihova cijena ovisi isključivo o toj novoj količini koja se trenutno pojavljuje. U slučaju nestašice, cijena naglo raste, no ako je urod dobar ili se nafte proizvodi više nego je potrebno, cijena naglo pada. Iz perspektive ulaganja, to je problematično je sve što je potrebno da cijena nafte padne je odluka bilo koje zemlje koja je proizvodi da se malo poveća količina koja se vadi iz ležišta. Kod hrane je dovoljno da neka zemlja odluči povećati poticaje na pojedini usjev i iduće godine će sigurno upravo taj usjev niknuti na mnogo više polja nego prije.

Zlato se neprestano reciklira

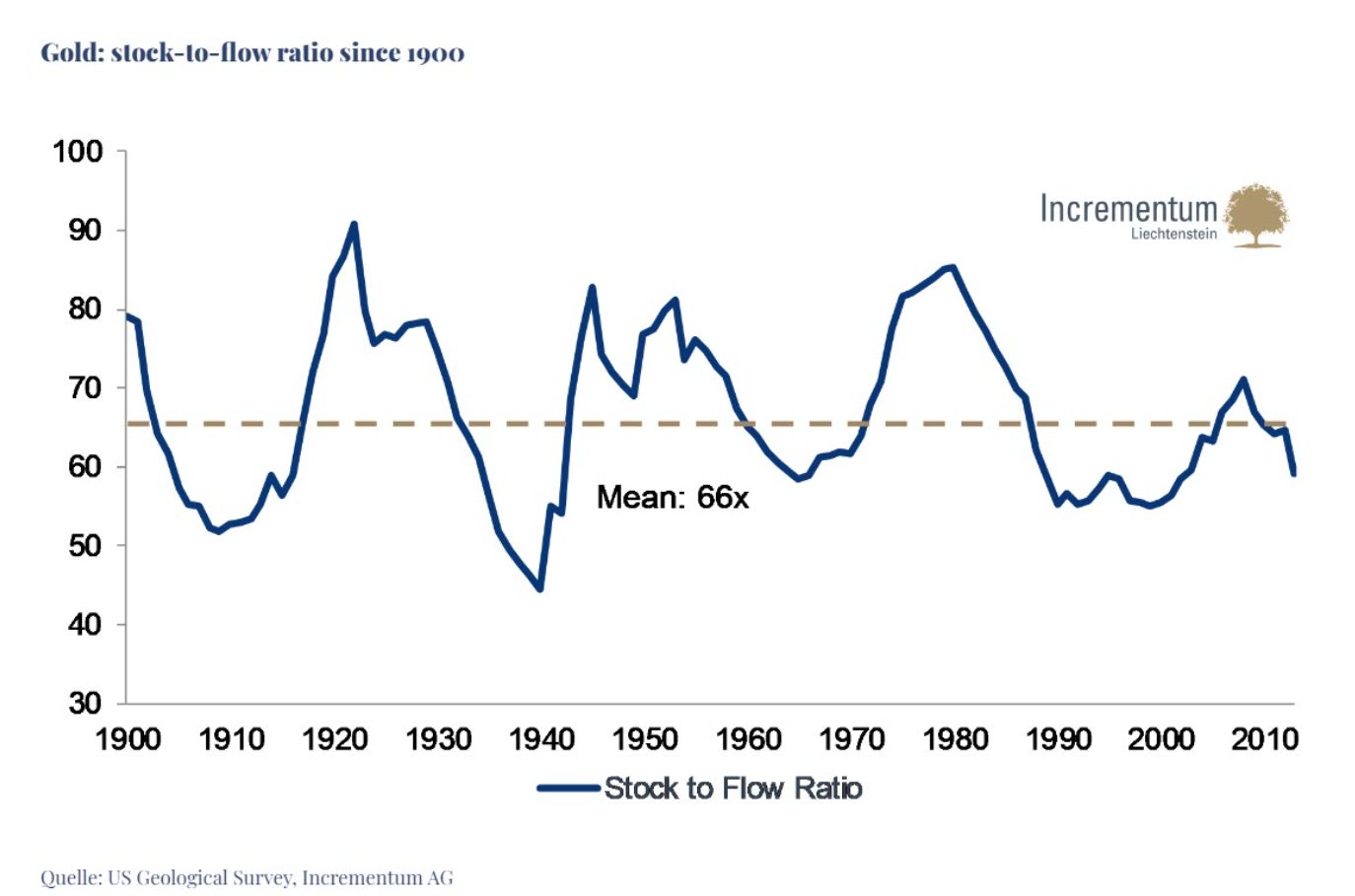

No, kod zlata tog rizika praktički da nema. Budući da se uglavnom koristi za izradu nakita, zlatnika i zlatnih poluga, a oni se uvijek mogu pretopiti i iskoristiti za nove predmete od zlata, velika većina zlata koja je ikada iskopana tijekom cijele ljudske povijesti je i dalje u opticaju i raspoloživa čovječanstvu. Na temelju analize stock to flow odnosa kod zlata u posljednjih više od stoljeća vidi se da nova količina zlata koja se izrudari svake godine čini u prosjeku samo 1,5% ukupne količine koja se iskoristiti u prosječnoj godini (stock to flow odnos od 66 naspram 1).

Izvor: Incrementum.li

U prijevodu, nova količina dostupnog zlata jako malo utječe na ukupnu količinu dostupnog zlata. Čak i ako bi se ta količina preko noći udvostručila (što je iznimno malo vjerojatno jer proces otvaranja novih rudnika jako je skup i spor), to i dalje ne bi značajnije povećalo količinu raspoloživog zlata. Upravo zbog toga investicijsko zlato u vidu zlatnih poluga i zlatnika mnogo bolje čuva vrijednost od bilo koje papirne valute. Naime, od kako je napušten zlatni standard, države mogu po potrebi stvarati novac iz ničega, a novca nikada dosta, stoga ga stvaraju previše, a to uzrokuje inflaciju.

Izvor: Incrementum.li

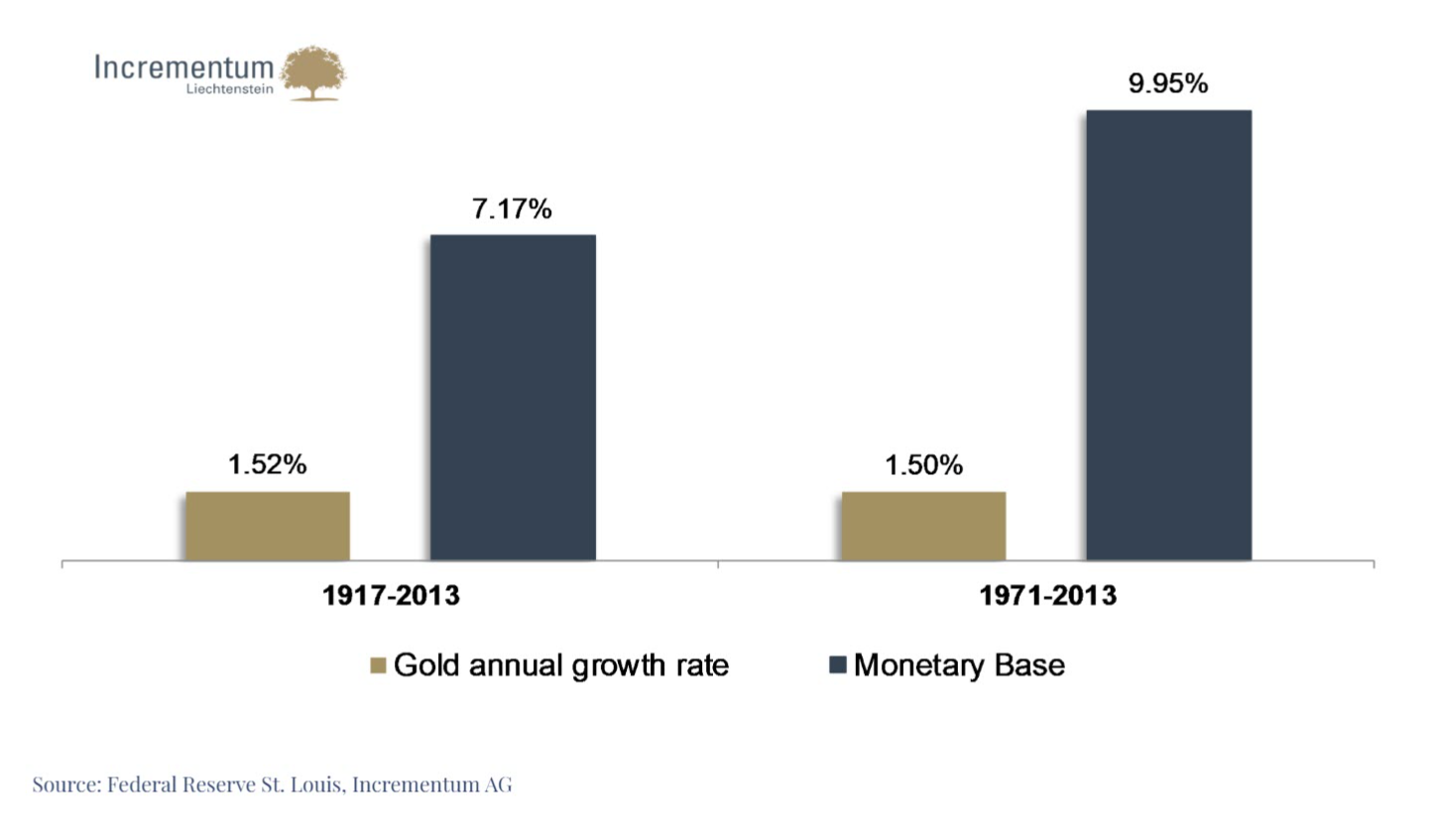

Američka centralna banka je od ukidanja zlatnog standarda 1971. do 2013. količinu novca u opticaju povećavala za približno 10% godišnje (stock to flow omjer 10 naspram 1), a zbog enormnog ubrizgavanja novca u financijski sustava za vrijeme pandemije početkom 2020-ih, danas je taj postotak sigurno nekoliko postotnih bodova viši.

Što znači stock to flow omjer za cijenu zlata?

Budući da je jedno od osnovnih ekonomskih pravila da ono što se proizvodi u pretjeranim količinama gubi na vrijednosti, logično je za zaključiti da vrijednost novca u odnosu na zlato treba padati. Ili drugačije rečeno, cijena zlata izražena u novcu treba rasti. Upravo se to dogodilo u periodu prikazanom na grafu (1971-2013.).

Količina američkih dolara u opticaju se godišnje povećavala za približno 8,5 postotnih poena više nego se povećavala količina raspoloživog zlata, a cijena zlata je godišnje rasla za približno 9,1%. Dakle, tržišne sile su u tako dugom periodu dovele do toga da se cijena zlata gotovo savršeno prilagodi novonastalim dolarima, što u praksi znači da je zlato zadržalo svoju vrijednost.

Budući da će stock to flow odnos kod zlata i u idućim godinama i desetljećima gotovo sigurno ostati stabilan, a tempo stvaranja novog novca je u posljednjim godinama dodatno ubrzao, za očekivati je da će u budućnosti cijena zlata rasti još bržim tempom nego je to bio slučaj posljednjih desetljeća.

Pogledaj najbolju ponudu investicijskih srebrnjaka u Hrvatskoj klikom na link:

Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.