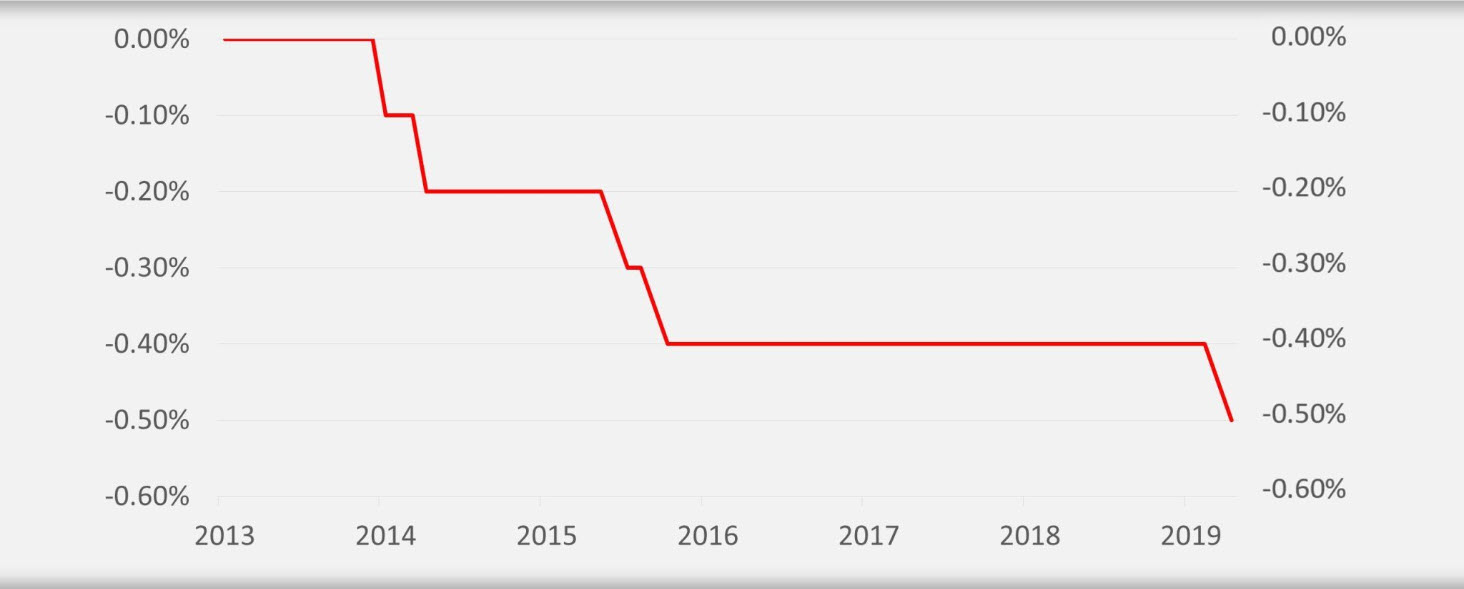

Na redovnom sastanku čelništva Europske centralne banke održanom 12.09.2019. odlučeno je da će kamatna stopa po kojoj komercijalne banke pohranjuju novac kod ECB-a pasti s -0,40% na -0,50% godišnje. Na prvi pogled dodatno spuštanje od 0,10% ne izgleda značajno, no ovaj potez ukazuje na to da situacija nije dobra. Najvažniji bankari u Europi očito nisu zadovoljni gospodarskim rastom (trenutno samo 0,2%) i stopom inflacije (trenutno 1,0%).

Kamatna stopa na stalno raspoloživu mogućnost deponiranja kod središnje banke:

Izvor: news.sky.com

Dodatna donesena mjera je ponovno pokretanje programa kvantitativnog popuštanja, tj. direktnog ubrizgavanja novca u financijski sustav preko tržišta obveznica. Ovog puta se radi o iznosu od 20 milijardi eura mjesečno, a završetak nije najavljen. Dakle, ova aktivnost će trajati dok god bude potrebno. Program funkcionira na način da ECB odluči stvoriti novac iz ničega i s tim novcem kupovati državne obveznice. Time se postiže nekoliko ciljeva:

- Na temelju nove masovne kupnje rastu cijene obveznica, što zapravo znači da one donose manju kamatu nego prije. Zbog manjeg prinosa na državne obveznice dio investitora se odlučuje na drugačije oblike ulaganja (npr. ulaganje u realnu ekonomiju), od kojih se očekuje ubrzanje gospodarskog rasta.

- Zajedno s padom kamatnih stopa na obveznice padaju i ostale kamatne stope u gospodarstvu pa se kompanije i građani mogu jeftinije zaduživati te trošiti i investirati posuđeni novac.

- ECB će svaki mjesec otkupiti obveznice i njihovim vlasnicima isplatiti 20 milijardi eura koje prethodno nisu postojale. Banke, mirovinski investicijski fondovi i ostali prodavači tih obveznica će svaki mjesec na raspolaganje dobiti 20 milijardi eura koje će trebati negdje uložiti. ECB se nada da će od tih ulaganja koristi imati cijelo gospodarstvo eurozone.

Gore navedeni razlozi pokretanja i efekti monetarnog kvantitativnog popuštanja zvuče razumno i poželjno, zar ne? No, postavlja se pitanje zbog čega se iste mjere onda ne rade kontinuirano u svakom gospodarstvu?

Razlog je to što stvaranje novca iz ničega ima i negativne posljedice, a po mnogim ekonomistima uopće ne pomaže ukupnom gospodarstvu. Ima i onih koji smatraju da takva ultra labava monetarna politika donosi više štete nego koristi.

Usporedbe radi, zamislite da Hrvatska narodna banka odluči svakom stanovniku Republike Hrvatske pokloniti milijun kuna. Bismo li odjednom svi postali iznimno bogati? Nažalost ne. Dogodilo bi se to da bi stotine tisuća ljudi poželjelo kupiti stan ili kuću i pri tome nekoliko desetaka tisuća eura više ili manje ne bi igralo veliku ulogu. Zbog toga bi prodavači imali toliko ponuda od kupaca da mogli tražiti mnogo višu cijenu nego je realno dobiti u današnjim uvjetima.

Ogroman broj ljudi bi odjednom imao novca za skupe restorane pa bi nastala gužva. Vlasnici restorana bi vrlo brzo odlučili podići cijene jer bi i s dvostruko većim cijenama mogli imati pun restoran. Tisuće ljudi bi dalo otkaz na poslu jer su sad “bogati”, pa bi poslodavci morali značajno dignuti plaće kako bi ljude motivirali za rad.

Iz istog razloga bi cijene svega u gospodarstvu vrlo brzo porasle, tj. nastala bi visoka inflacija, možda čak i hiperinflacija i gospodarstvo bi počelo upadati u duboku krizu. Dakle, rezultat pokušaja stvaranja bogatstva stvaranjem novca iz ničega bi zapravo bio veće siromaštvo za sve. Nešto slično se događalo u Jugoslaviji tijekom 80ih godina prošlog stoljeća, a danas se događa u Venezueli. Naravno, to su ekstremne situacije, no pokazuju da se štampanjem milijuna i milijardi dinara ili eura ne može stvoriti bogatstvo nego samo problemi.

Na sreću, nije realno za očekivati da će Europska centralna banka toliko pretjerati s printanjem eura iz ničega, no negativnih posljedica će svakako biti.

Jedna je stvaranje balona na tržištu nekretnina i dionica. Naime, pad referentnih kamatnih stopa rezultira i dodatnim padom kamatnih stopa na štednju. S obzirom da su kamatne stope već sad praktički na nuli, građani masovno dižu novac sa štednje i ulažu ga u nekretnine, dionice i investicijske fondove. To dovodi do naglog porasta cijena nekretnina čemu možemo posljednjih godina svjedočiti i u Hrvatskoj. U razvijenim zemljama dionice su vrlo blizu najviših razina u povijesti i povijesno su gledajući iznadprosječno skupe s obzirom na profite koje kompanije ostvaruju.

Indeks cijena nekretnina u eurozoni:

Cijena zlata će vrlo vjerojatno također nastaviti rasti. Radi se o tome da u situaciji u kojoj su kamatne stope na najnižim razinama u povijesti, a ECB svojim potezima nedvosmisleno daje do znanja da će tako ostati barem još nekoliko godina, građani su mnogo manje motivirani stavljati novac na štednju nego prije. S obzirom da su nekretnine, dionice i investicijski fondovi trenutno vrlo skupi, značajan dio kapitala koji bi inače išao u štednju i fondove se slijeva u zlato, što ovom metalu diže cijenu.

Cijena zlata po unci u eurima:

Ako je suditi po kretanju cijene zlata nakon početka prvog programa kvantitativnog popuštanja (QE), cijena zlata će i ovog puta nastaviti rasti. U slučaju da nakon Europe do gospodarskog usporavanja dođe i u SAD-u, trend porasta cijene zlata bi se mogao dodatno ubrzati, na temelju čega će cijena žutog plemenitog metala doegnuti nove rekordne razine.

Autor:

centarzlata.com

Napomene:

- Svaka referenca na ovoj stranici na “Banku Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

__

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!