Financijska pismenost u Hrvatskoj, nažalost, nije na visokim razinama. Mnogi ljudi ne razumiju prednosti i mane ulaganja u investicijske fondove, dionice, police životnog osiguranja, utjecaj inflacije na isplativost štednje u bankama, a o totalnom nerazumijevanju ekstremne rizičnosti ulaganja u kriptovalute bolje je ne govoriti.

Kada je u pitanju ulaganje u plemenite metale, također postoji dosta veliko nerazumijevanje. U nastavku su navedene najčešće zablude o ulaganju u zlato.

Zabluda 1: Ulaganje u zlato je rizično

Burzovna cijena zlata se mijenja iz sekunde u sekundu, a ponekad se u samo jednom danu promjeni za više od 1%, a u tjedan ili dva za čak 5%. S obzirom da mu cijena može pasti u tako kratkom periodu, mnogi zaključuju da je zlato rizična investicija. To je istina ako je planirani vremenski horizont ulaganja samo nekoliko mjeseci. Ako znate da će vam novac trebati za nekoliko mjeseci, nemojte ulagati u zlato, ali ni u dionice, dioničke investicijske fondove i sl.

No, što je vremenski horizont ulaganja duži, rizik ulaganja u zlato se smanjuje i na rok od primjerice 20-30 godina zlato je mnogo manje rizična investicija od papirnog novca. Većina ljudi će na prvi pogled zaključiti da oni ne planiraju ulagati na tako dugi rok, no štediše u bankama najčešće cijeli svoj radni vijek samo produžuju oročenja na životnu ušteđevinu, a nakon što taj kapital ostave djeci u nasljedstvo, djeca često i dalje godinama ili desetljećima drže taj novac na štednji.

U tako dugom roku inflacija odradi svoje. Primjerice, prosječni porast cijena od 3% godišnje nakon 30 godina znači da je sve poskupilo u prosjeku preko 140%. To znači da je u istom periodu novac izgubio oko 60% vrijednosti.

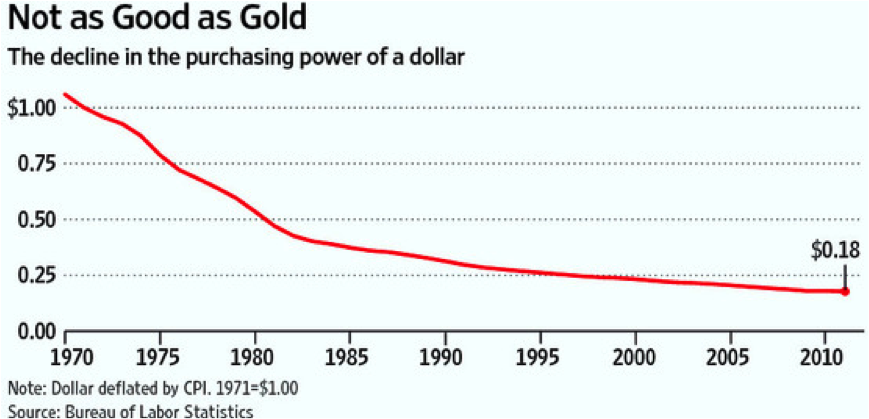

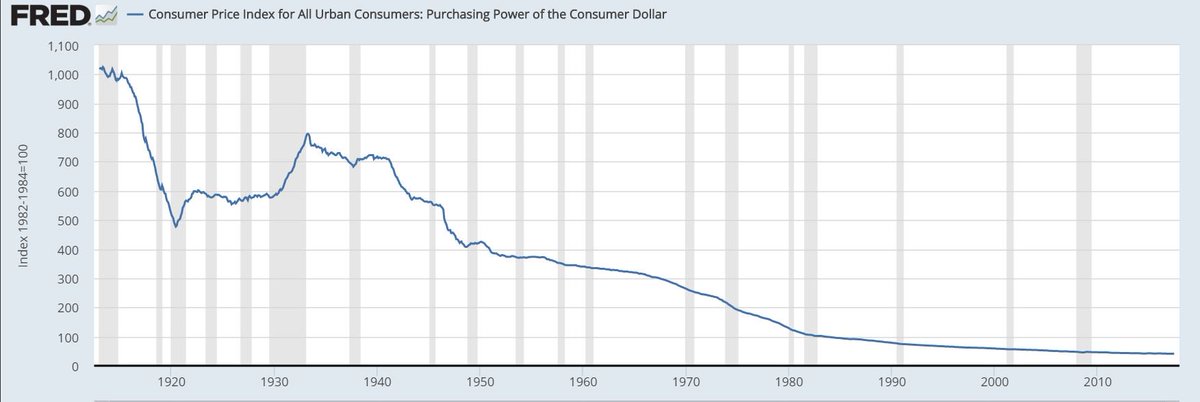

Na donjim grafikonima se može vidjeti kako s vremenom kupovna moć američkog dolara polako (ali sigurno) pada. Imajte na umu da je uz sav taj pad vrijednosti američki dolar još uvijek najvažnija i jedna od najcjenjenijih valuta na svijetu. Većina drugih valuta su u posljednim desetljećima još više izgubile na vrijednosti, a neke su propale i u potpunosti izgubile na vrijednosti.

Slika 1: Kupovna moć dolara od 1971. godine

Slika 2: Kupovna moć dolara od 1900. godine

Izvor: Bureau of Labor Statistics, St. Louis Fed

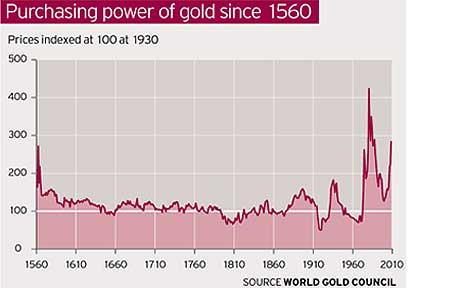

Na grafikonu ispod se može vidjeti kupovna moć zlata u posljednjih više od 400 godina. Cijena mu je imala faze rasta i pada, no za istu količinu zlata se uvijek mogla kupiti približno ista količina dobara i usluga.

Slika 3: Kupovna moć zlata od 1560. godine

Nema nikakve sumnje da će i u idućim desetljećima i stoljećima nastaviti isti trendovi. Papirne valute će i dalje gubiti na vrijednosti, dok će zlato vrijediti podjednako kao i danas. Dakle, zlato je rizična investicija na rok od nekoliko mjeseci, dok je na rok od nekoliko desetljaća vjerojatno najsigurnija moguća investicija.

Zabluda 2: Postoji veliki rizik da ću kupiti lažno zlato

Jedno od najčešćih pitanja koje nam klijenti postavljaju je “Kako da ja znam da je to pravo zlato”? No taj strah je neopravdan jer je lažno zlato na tržištu mnogo rjeđe nego što ljudi misle.

Naime, danas svatko može poprilično lako na internetu pronaći informacije o provjeri zlata pa čak i neupućena osoba može sa velikom sigurnošću zaključiti je li zlatna poluga krivotvorina ili je sve u redu s njom.

Nekoliko je metoda s kojima možete eliminirati lažno zlato. Jedna od najpouzdanijih je provjera težine i dimenzija poluge ili zlatnika. Naime, svaki metal ima specifičnu gustoću pa je praktički nemoguće napraviti krivotvorenu polugu koja bi imala iste dimenzije poput prave, a da u isto vrijeme ima istu težinu. Krivotvorine u gotovo svim slučajevima ili imaju krive dimenzije ili krivu težinu na vagi.

Slika 4: Usporedba dimenzija poluge zlata od 100g i poluge srebra od 100g te bečkog filharmoničara od 1 unce izrađenog od zlata s onim izrađenim od srebra

|

|

|

|

Kompanije poput Centra Zlata, koje se bave distibucijom investicijskih plemenitih metala također posjeduju i profesionalnu opremu za testiranje poluga i zlatnika, pa uz 100-postotnu sigurnost mogu utvrditi radi li se o pravom ili lažnom zlatu. Ako pojedujete zlatnike i zlatne poluge za koje niste sigurni da su prave, slobodno ih donesite na besplatnu provjeru u naš ured u Zagrebu.

Možda se bojite da će vam neka firma namjerno prodati lažno zlato. No budite uvjereni, niti jedna firma koja godišnje ima nekoliko desetaka milijuna kuna prometa ili više, ne bi riskirala vlastiti ugled i cijelo poslovanje zbog sitne zarade koju bi mogla napraviti prodajom par lažnih dukata i polugica. Danas bi se za bilo kakav sličan slučaj vrlo brzo pročulo putem interneta i to bi značajno naštetilo poslovanju takve firme. Zbog toga, prije odluke o kupnji zlata ili srebra od pojedine firme istražite što se o njoj piše na internetu.

Krivotvorene zlatne poluge i zlatnici su općenito mnogo rjeđi nego što ljudi misle, no za svaki slučaj, nije preporučljivo zlato kupovati od fizičkih osoba koje ne poznajete preko Njuškala, eBay-a i sl. Kada su u pitanju najpopularniji zlatnici na našim prostorima (zlatni dukati Franc Jozef i bečki filharmoničari) možete se voditi ovlaštenim distributerima kovnice koja ih proizvodi. Popis se nalazi na ovoj stranici.

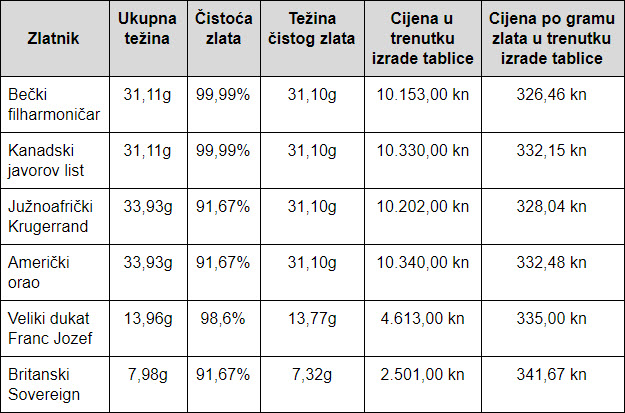

Zabluda 3: Zlatnici koji nisu čisto zlato su loša investicija

Jedna od češćih zabluda s kojima se gotovo svakodnevno susrećemo je stajalište klijenata da je bolje kupiti zlatnik izrađen od čistog zlata nego zlatnik nižeg udjela zlata. No radi se o zabludi, jer se točno zna koliko zlata svaki pojedini zlatnik sadrži i cijena mu se formira isključivo na količini zlata koji taj zlatnik sadrži, a ostatak (najčešće bakar) je nebitan.

Također, kada se govori o zlatnicima težine jedne unce (31,1035 grama), misli se na jednu uncu zlata, a ne na njihovu ukupnu težinu.

Tablica 1: Usporebra čistoće i cijene različitih zlatnika

U tablici se vidi da zlatnici koji sadrže jednu uncu zlata vrijede podjednako, bez obzira s kojom čistoćom su izrađeni. Sitne razlike u cijeni po gramu u pojedinim zlatnicima nisu uzrokovane čistoćom pojedinog zlatnika, nego generalim pravilom da što je komad zlata veći, cijena po gramu je niža. Postoje i drugi faktori koji utječu na cijenu poput troškova i marži pojedinih kovnica pri proizvodnji zlatnika, likvidnosti pojedinih zlatnika u pojedinim dijelovima svijeta i sl.

Dakle, pri odabiru zlatnika puno je važnija njegova cijena po gramu zlata i popularnost u zemlji ili regiji nego čistoća. U svijetu su od modernih zlatnika najrasprostranjeniji južnoafrički Krugerrandi, dok su u Hrvatskoj i ovom dijelu Europe od modernih zlatnika najpopularniji bečki filharmoničari, a od klasičnih zlatnika dukati Franc Jozef.

Zabluda 4: Zlato je loša investicija jer je razlika između kupovne i prodajne cijene velika

Razlika između kupovne i prodajne cijene malih zlatnih poluga ili zlatnika može biti veća od 10%, što je zaista mnogo. Zbog toga polugice od primjerice jednog grama nisu dobra investicija. No, ta razlika kod proizvoda od investicijskog zlata težine jedne unce iznosi 3-4%, dok kod poluge od jednog kilograma iznosi samo 2-3%. To je i dalje više od razlike između kupovnog i prodajnog tečaja pri zamjeni hrvatskih kuna u euro i nazad, koja u pravilu iznosi 1 do 1,5%, na temelju čega neki ljudi smatraju da je zlato loša investicija.

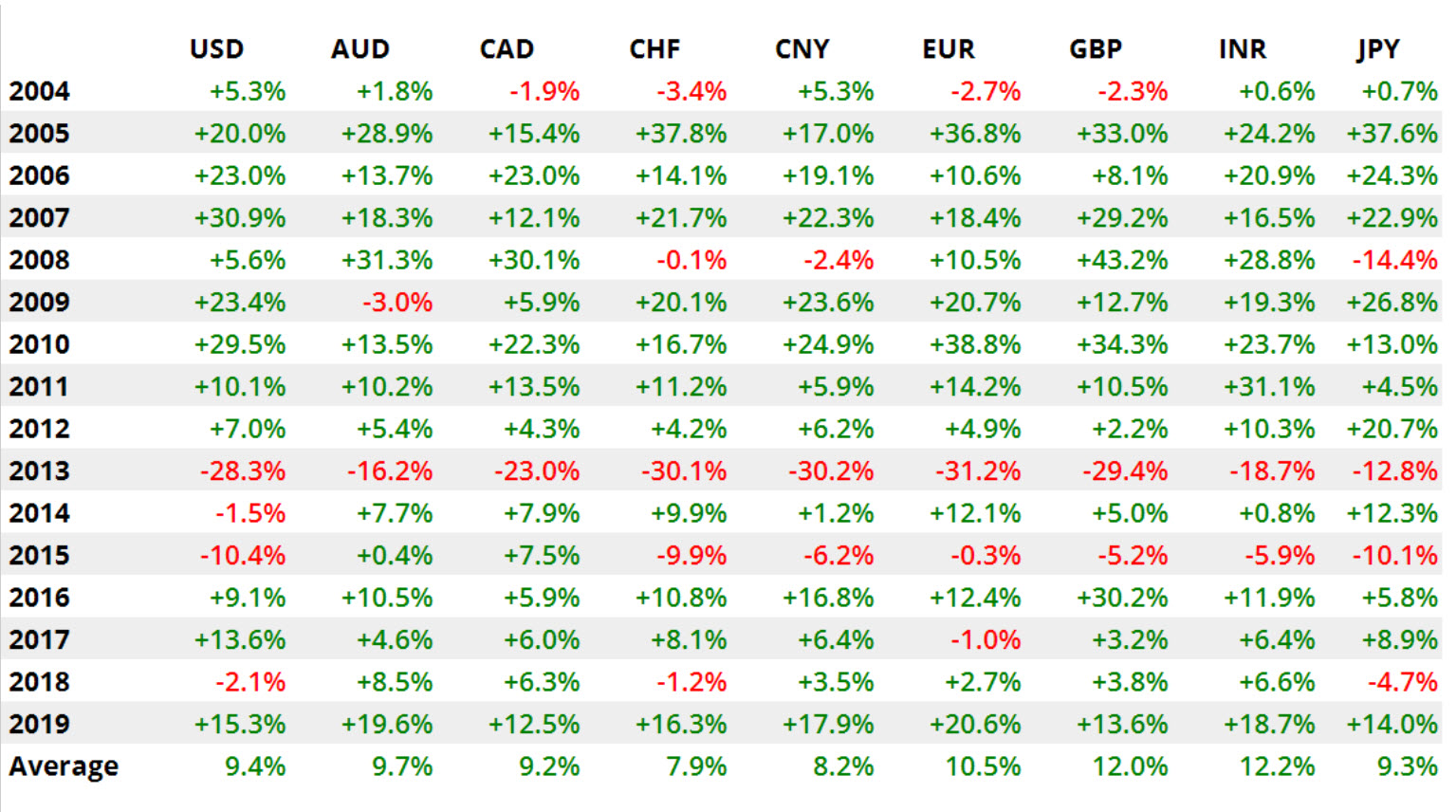

Taj argument zaista ima smisla ako se govori o kupovini malih zlatnih polugica (npr. 1 gram) ili kupovini zlata na kratki rok (npr. nekoliko mjeseci). No, treba uzeti u obzir da je zlato dugoročna investicija i većina kupaca ga planira posjedovati barem nekoliko godina, a povijest je pokazala da cijena zlata u prosjeku godišnje raste 7-8%. To znači da će, bez obzira na nešto veću razliku između kupovne i prodajne cijene, svi oni koji kupe veće komade zlata (npr. poluge i zlatnike od jedne unce ili veće) i koji zlato budu posjedovali nekoliko godina ili nekoliko desetljaća, gotovo sigurno proći mnogo bolje od onih koji budu posjedovali papirni novac.

Tablica 2: Godišnji porast cijene zlata u različitim valutama

Izvor: www.goldprice.org

Zabluda 5: Zlato je loša investicija jer ne donosi kamatu

Mnogi profesionalni financijaši i investicijski savjetnici imaju stajalište da je zlato loša investicija jer ne donosi nikakav prinos poput kamate, dividende i sl. Istina je da zlato ne donosi nikakvu kamatu, no zabluda je da je zbog toga loša investicija.

Dokaz za pobijanje ove zablude je lako pronaći. Na ovoj stranici se mogu vidjeti godišnje kamatne stope određene od strane državnih centralnih banaka svih zemalja na svijetu. Kamatne stope na oročenje kod pojedinih komercijalnih banaka u tim zemljama su relativno slične navedenim referentnim kamatnim stopama. U trenutku pisanja teksta, kamatna stopa u državama koje imaju euro iznosi 0,00%, u Švicarskoj je -0,75%, u SAD-u 1,75%, dok je u Zimbabveu 70,00%, Argentini 63,00%, Iranu 18,00% itd.

Postavlja se pitanje jesu li Europljani i Amerikanci glupi pa štede u domaćim bankama po mizernim kamatnim stopama kad mogu poslati novac u Argentinu i Zimbabve i zarađivati ogromnu kamatnu stopu? Naravno da ne.

Radi se o tome da visoke kamatne stope gotovo uvijek znače i visoku inflaciju u toj zemlji. Što vrijedi što ćete u Zimbabveu dobiti 70% kamate, kad će za godinu dana njihova valuta izgubiti 80-90% vrijednosti, pa kad je budete mijenjali nazad u primjerice eure, dobit ćete manje nego imate danas? Također, u zemljama s visokim kamatnim stopama gotovo uvijek postoji jako velika pravna, gospodarska i politička nestabilnost pa je velik rizik da više nikada nećete vidjeti novac kojeg povjerite njihovim bankama. Dakle, kamata sama po sebi je loš argument protiv zlata.

Iako je u pravilu manja, inflacija postoji i u razvijenim zemljama, što znači da i euri i švicarski franci s vremenom gube na vrijednosti. Čak i financijski neupućeni ljudi znaju da se nekada sa 100 njemačkih maraka moglo kupiti više nego danas za 100 eura, iako bi euri trebali vrijediti dvostruko više od maraka. Kamata koju su dobili oni koji su novac desetljećima držali na štednji nažalost nije uspjela nadoknaditi izgubljeni pad vrijednosti ušteđenog novca.

Povijest je pokazala da zlato zadržava kupovnu moć iako ne donosi nikakvu kamatu. Ako se danas prosječna kuća u Zagrebu može kupiti za tri kilograma zlata, vjerojatno se za istu količinu mogla kupiti i prije 100 godina, a moći će i za 100 godina u budućnosti.

Kada su u pitanju male vrijednosti, danas u prosječnom restoranu dvoje ljudi može ručati za 0,5g grama zlata, a vjerojatno će moći za 100 godina, bez obzira koja će biti nominalna cijena tog ručka izražena u tadašnjoj valuti.

Zabluda 6: Zlato je sad skupo

Pogledom na grafikon cijene zlata u posljednjih nekoliko desetljeća većina ljudi odmah primjeti da je cijena rekordno visoko ili barem relativno blizu rekordne cijene, na temelju čega mnogi zaključe da je zlato sada skupo i da možda nije pravo vrijeme za ulaganje u taj plemeniti metal. No, radi se o zabludi. Naime, zbog učinka inflacije, novac konstantno gubi na vrijednosti, što dovodi do iluzije da kupovna moć zlata konstantno raste. Ispravnije bi bilo reći da novac gubi svoju vrijednost, a zlato je zadržava.

Većina država bi htjela da godišnja stopa inflacije iznosi 2% jer smatraju da blaga inflacija pozitivno djeluje na gospodarski rast, no to znači da žele da novac svake godine izgubi na vrijednosti 2%. Ne zvuči puno kad se gleda jedna godina, ali to zapravo znači da bi država htjela da vaša životna ušteđevina svakih deset godina vrijedi 20-ak posto manje. Povijest pokazuje da je stopa inflacije češće viša nego niža od “idealnih 2%”, dakle novac vrijednost gubi još brže.

Po službenim podacima Državnog zavoda za statistiku, ukupna inflacija u Hrvatskoj od svibnja 1994. (kada je kuna nastala kao valuta) do danas je iznosila 85,2%, dakle približno 2,5% godišnje. To znači da ono što je 1994. koštalo 100 kuna, sada košta približno 185 kuna. U prijevodu, kuna je izgubila gotovo polovinu vrijednosti u samo 25 godina.

Kod valuta koje postoje duže pad vrijednosti je još veći pa je tako američki dolar u posljednjih 100 godina izgubio 94% vrijednosti. Britanska funta za koju se može reći da je najuspješnija papirna valuta jer najduže postoji, u svojih 317 godina postojanja izgubila je čak 99,5% vrijednosti. Mnoge druge valute koje su nastale nakon britanske funte su u potpunosti propale, dakle izgubile su 100% kupovne moći. Na našim prostorima idealan primjer je jugoslavenski dinar koji je danas bezvrijedan.

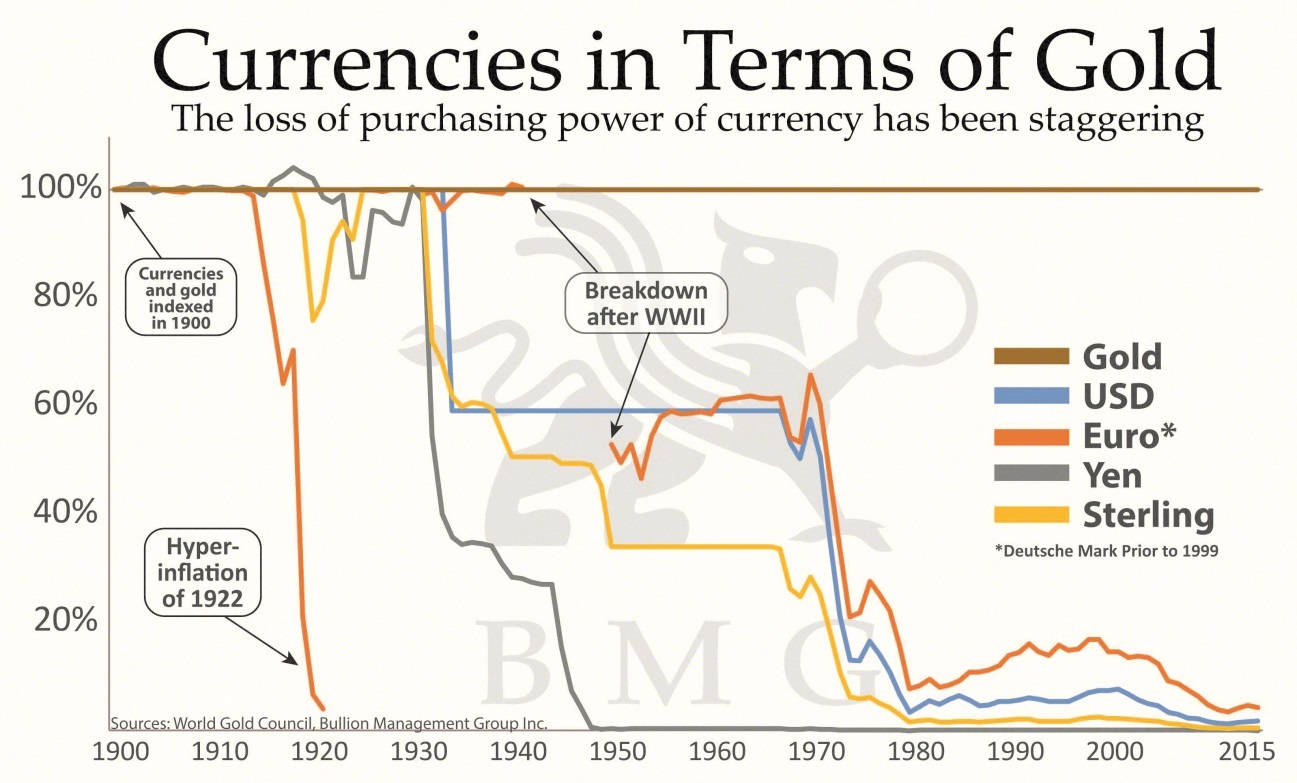

Slika 5: Usporedba kupovne moći različitih valuta u odnosu na kupovnu moć zlata od 1900. godine

Izvor: www.itmtrading.com, World Gold Council, Bullion Management Group Inc.

Na kraju 1994. godine unca zlata je vrijedila 383,25 USD, što bi u kunama iznosilo približno 2.284 kn. Onaj tko je tada spremio tih 2.284 kn u čarapu ili pod madrac, danas i dalje ima 2.284 kn, a onaj tko je kupio jednu uncu zlata danas ima približno 10.000 kn. Cijena zlata se konstantno mijenja, a trenutnu vrijednost unce zlata pogledajte na ovoj stranici.

Neki će reći da većina ljudi ne drži gotovinu ispod madraca nego posjeduje oročenu štednju koja donosi kamatu. No na temelju gore navedenih vrijednosti se vidi je prosječni porast cijene zlata u posljednjih 25 godina bio približno 6% godišnje, što je osjetno više od kamatnih stopa na štednji u velikim bankama čak i dobrim vremenima.

Slika 6: Cijena zlata izražena u eurima od 1999. godine

Budući da su monetarni sustavi u svim zemljama na svijetu podešeni na način da se favorizira umjerena inflacija, novac će i dalje postepeno gubiti na vrijednosti. To znači da će cijena zlata izražena u papirnom novcu uvijek na prvi pogled djelovati skupo, no to je zabluda. Nije zlato skupo, nego je novac izgubio na vrijednosti. Bez obzira po kojoj cijeni danas kupite zlato, u idućih nekoliko desetljeća gotovo sigurno ćete bolje proći sa zlatom nego sa papirnim novcem ili oročenom štednjom.

Autor:

centarzlata.com

Napomene:

- Svaka referenca na ovoj stranici na “Centar Zlata” odnosi se na tvrtku Saiva d.o.o.

- Tekstovi na centarzlata.com služe isključivo za informiranje i educiranje o financijskim tržištima i tržištima plemenitih metala te ih ne treba smatrati investicijskim savjetom.

—

Želite li na email adresu dobivati slične tekstove? Prijavite se za primanje naših newslettera! U newsletterima osim edukacijskih tekstova šaljemo i informacije o našim promotivnim aktivnostima, kao i ostale informacije za koje smatramo da bi zainteresiranima za ulaganje u plemenite metale mogle biti interesantne!